Non trovate la risposta alla vostra domanda? Siamo disponibili telefonicamente dalle 8:00 alle 12:30 e dalle 13:30 alle 16:00 al numero +41 61 467 36 36 e saremo lieti di fornirvi informazioni.

Domande frequenti

Di cosa si occupa la cassa pensioni?

La Cassa Pensioni Valora si occupa degli interessi riguardanti la previdenza professionale dei lavoratori assicurati di Valora Holding AG in Svizzera e di altre aziende affiliate.

Su quali basi giuridiche poggiano le attività della Cassa Pensioni Valora?

Le basi giuridiche dei nostri incarichi sono costituite dalla legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità (LPP) e la relativa ordinanza (OPP2), la legge sul libero passaggio (LFLP) e la relativa ordinanza (OLP), l’ordinanza sulla promozione della proprietà d’abitazioni mediante i fondi della previdenza professionale (OPPA), altre disposizioni di diritto federale (CO, CC) nonché i nostri regolamenti (regolamento di previdenza, regolamento d’investimento, regolamento sull’organizzazione e sulla direzione, regolamento sulla liquidazione parziale, regolamento sulla costituzione di riserve, linee guida per l’elezione del Consiglio di fondazione, Governance Policy) e gli statuti.

Chi sono gli enti della Cassa Pensioni Valora?

Gli enti della previdenza professionale sono le fondazioni Cassa Pensioni Valora (VPK) e Valora Patronale Finanzierungsstiftung (VPF) iscritte nel registro della previdenza professionale del Cantone Basilea Campagna.

Su che base è strutturato il piano previdenziale?

Il piano previdenziale è un primato di contributi con prestazioni integrate (quota LPP e quota sovraobbligatoria), costituito da piano di base e complementare.

Quanti assicurati attivi e beneficiari di rendite sono affiliati alla Cassa Pensione Valora?

La Cassa Pensione Valora gestisce i dati assicurativi e i libretti di risparmio di più di 4’400 assicurati attivi e più di 2’700 beneficiari di rendite. Questi includono prestazioni d’entrata (AFA), contributi CP di lavoratori e datori di lavoro, versamenti unici, prelievi anticipati (per la promozione della proprietà d’abitazioni / il divorzio), prestazioni d’uscita e prestazioni previdenziali (per anzianità, invalidità e morte), interessi ecc. La Cassa Pensione Valora è quindi responsabile di un accurato investimento dell’intero patrimonio previdenziale di queste fondazioni, che ammonta attualmente a più di CHF 1 miliardo. Gli immobili della Cassa Pensione Valora (43 edifici di proprietà con oltre 630 appartamenti nonché aree di vendita e uffici) sono gestiti dalla ditta Apleona Schweiz AG.

Presso la Cassa Pensioni Valora si possono effettuare riscatti con agevolazioni fiscali?

Presso la Cassa Pensioni Valora è possibile effettuare riscatti nelle prestazioni ordinarie e per il pensionamento anticipato. L’importo ammesso per il riscatto è consultabile sull’ attestato delle prestazioni al punto “Possibilità di riscatto”. Affinché il riscatto sia valido per l’anno in corso, il versamento deve pervenire alla Cassa Pensioni Valora al massimo con la valuta del 31 dicembre. Per la Cassa Pensioni Valora fa fede la data della valuta del versamento.

UBS AG (PC-Nr. 80-2-2)

CH-8098 Zürich

IBAN Nr. CH34 0023 0230 9017 5402 0

Dove trovo le mie prestazioni di libero passaggio di datori di lavoro precedenti?

I seguenti enti possono fornire informazioni sulle prestazioni di libero passaggio di datori di lavoro precedenti che non sono state versate alla Cassa Pensioni Valora:

Fondazione istituto collettore LPP

Elias-Canetti-Strasse 2

Casella postale

8050 Zurigo

Tel. 041 799 75 75

Ufficio centrale del 2° pilastro

Fondo di Garanzia LPP

Casella postale 1023

3000 Berna 14

Tel. 031 380 79 75

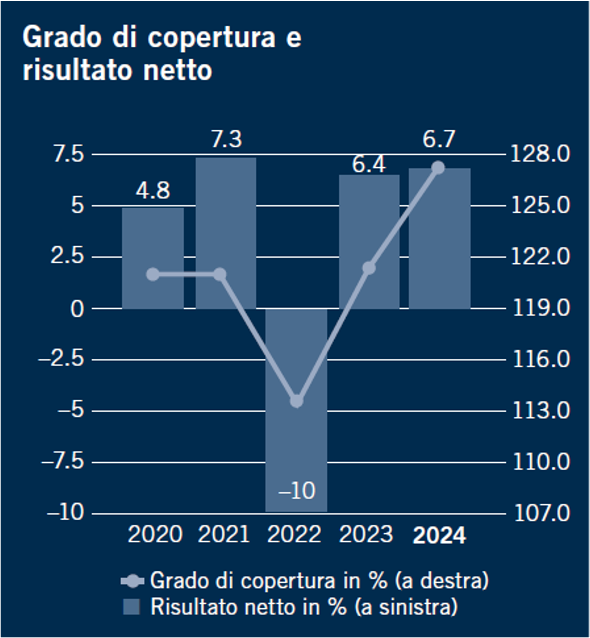

Come si è evoluta la Cassa Pensione Valora negli ultimi anni?

Come si vede nel grafico seguente, negli ultimi anni la Cassa Pensione Valora presenta un’evoluzione molto positiva.

Piani di risparmio a scelta

Perché la Cassa Pensioni Valora offre nuovi piani di risparmio a scelta?

Presumibilmente, tutti noi vivremo più a lungo dei nostri genitori. L'aspettativa di vita in Svizzera continua a crescere e, pertanto, il capitale di risparmio deve poter coprire più anni di pensione rispetto a quanto avveniva in passato. Quindi, con le nostre soluzioni di risparmio a scelta offriamo la possibilità di avere potere codecisionale sulla sua situazione finanziaria durante la vecchiaia, in modo consapevole e volontario.

Quali sono i piani di risparmio a scelta della Cassa Pensioni Valora?

La Cassa Pensione Valora offre tre varianti di piano di risparmio: «Light», «Plus» e «Max». Nelle tabelle sottostanti può trovare i contributi di risparmio in percentuale allo stipendio in base al gruppo di età. In tutte le varianti, il datore di lavoro versa un contributo di risparmio percentuale fisso, indipendentemente dal piano di risparmio scelto.

Contributi di risparmio a scelta nel piano base

(salario annuo minimo a partire dal 2025 CHF 22'680)

| A partire dal 2023 | ||||

| Lavoratore | Datore di lavoro | |||

| Età | Light | Plus Standard |

Max | Tutte le varianti |

| 25 – 34 | 5.00% | 5.25% | 5.25% | 5.25% |

| 35 – 44 | 7.50% | 7.75% | 8.25% | 8.25% |

| 45 – 54 | 8.00% | 8.25% | 10.75% | 10.75% |

| 55 – 70 | 8.25% | 8.75% | 11.25% | 13.25% |

Contributi di risparmio a scelta nel piano complementare

(salario annuo da CHF 156’200 a partire dal 2025)

| A partire dal 2023 | ||||

| Lavoratore | Datore di lavoro | |||

| Età | Light Standard |

Plus | Max | Tutte le varianti |

| 18-70 | 1.00% | 2.00% | 3.00% | 3.00% |

Che vantaggi offrono i piani di risparmio «Plus» e «Max»?

- Prestazioni di vecchiaia più cospicue (rendita o capitale) dopo il pensionamento: scegliendo il piano «Max», gli assicurati possono migliorare considerevolmente la rendita di vecchiaia. Ad esempio, la rendita di vecchiaia normale aumenta dell'8% circa per un quarantenne rispetto al piano di risparmio «Plus» (ipotesi: stipendio assicurato di CHF 40'000 e capitale di risparmio di CHF 60'000).

- Gli ulteriori contributi di risparmio avranno lo stesso tasso di interesse del restante capitale di risparmio.

- Il suo reddito imponibile si abbassa grazie ai contributi di risparmio più elevati.

- Il potenziale di risparmio aumenta.

Come si sceglie il piano di risparmio?

Scelga il piano di risparmio che preferisce entro e non oltre il 30 novembre 2025. Troverà il relativo modulo sul nostro sito web (modulo «Scelta della variante del piano di risparmio»). Il piano di risparmio scelto sarà applicato a partire dal 1° gennaio dell'anno successivo. La scelta è valida fino alla revoca della decisione. È possibile modificare il piano di risparmio scelto una sola volta all’anno, con decorrenza dal 1° gennaio.

Cosa accade se non si sceglie alcun piano di risparmio?

...se lei è già assicurato presso la Cassa Pensioni Valora alla fine del 2024?

In questo caso verrà adottato il piano di risparmio finora in uso.

...se lei entra nella Cassa Pensioni Valora nel 2025?

In questo caso, si utilizzeranno i piani di risparmio standard, ossia se è assicurato nel piano base verrà inserito nel piano di risparmio «Plus», se è assicurato nel piano complementare nel piano di risparmio «Light».

A partire dall’anno 2022 potrete vedere nel suo attestato delle prestazioni quale piano di risparmio sia al momento in uso.

Mi sono da poco iscritto alla VPK, perché sono assicurato nel piano di risparmio “standard”?

Tutti i nuovi assunti sono automaticamente assicurati nel piano standard “Plus”. I dipendenti del piano di base (salario annuo minimo: CHF 22’680) sono assicurati nel piano di risparmio “Plus” e i dipendenti del piano complementare (salario annuo a partire da CHF 156’200) nel piano di risparmio “Light”. Il piano di risparmio può essere modificato all'inizio di gennaio dell'anno successivo con comunicazione scritta entro la fine di novembre.

Sono assicurato con la VPK dal 1° marzo 2025 voglio iscrivermi al piano di risparmio «Max». Come posso fare?

È possibile modificare il piano di risparmio scelto una sola volta all’anno, con decorrenza dal 1° gennaio e occorre comunicarlo alla Cassa Pensione Valora entro e non oltre il 30 novembre tramite il modulo «Scelta della variante del piano di risparmio».

Entrate nel corso dell'anno saranno assicurati, come tutti i nuovi iscritti, nel piano standard "Plus". Si prega di comunicare all'ufficio il cambio di programma entro il 30 novembre 2025. Potete anche chiarire con l'ufficio in che misura un eventuale miglioramento delle vostre prestazioni nel 2025 è possibile attraverso un acquisto privato

myVPK

Che cos’è «myVPK»?

«myVPK» è la piattaforma online della Cassa Pensione Valora dedicata agli assicurati attivi, ai pensionati, ai datori di lavoro e ai fiduciari.

Siamo lieti di offrirvi la possibilità di accedere in qualsiasi momento ai dati relativi alla vostra previdenza professionale. Il nostro portale online «myVPK» mette a disposizione, sia per gli assicurati attivi che per i pensionati, datori di lavoro o fiduciari, una vasta gamma di funzioni e servizi utili.

Per gli assicurati attivi e i pensionati, «myVPK» è ora disponibile anche come app per smartphone.

Come posso registrarmi presso «myVPK»?

Per accedere è necessario il suo numero di sicurezza sociale e un codice di attivazione che vi spediremo per posta. Dopo aver ricevuto il codice di attivazione, può attivare l’accesso sul nostro sito web alla voce «Login myVPK» oppure, da ora, anche tramite l’app myVPK sul suo smartphone. Per la prima procedura di attivazione sono assolutamente richiesti un indirizzo e-mail valido e un numero di cellulare, nonché l’accettazione delle condizioni generali d’uso.

Che cosa devo fare se il mio login (sul sito web) si interrompe di continuo?

In questo caso suggeriamo di cambiare browser o di registrarsi via cellulare.

Dove trovo il mio numero di sicurezza sociale?

Il numero di sicurezza sociale è riportato sul vostro certificato d’assicurazione.

Il mio datore di lavoro può prendere visione dei miei dati previdenziali in «myVPK»?

No, il datore di lavoro non ha accesso ai dati previdenziali personali in «myVPK».

Che succede se non lavoro più presso un datore di lavoro affiliato alla Cassa Pensione Valora?

In caso di passaggio a un datore di lavoro non affiliato alla Cassa Pensione Valora, l’account diventerà inattivo 6 mesi dopo l’uscita. L’accesso a «myVPK» continua a restare invariato per i titolari di rendita.

Fino a quando posso ancora riscattare quote per quest’anno?

Per riscatti nel 2025 l’importo deve essere accreditato sul conto della Cassa Pensione Valora con valuta entro il 31.12.2025.

Come posso dedurre un acquisto dalle imposte?

Con la conferma di ricezione dell’acquisto riceverà anche l’attestato delle prestazioni aggiornato e un certificato fiscale.

Continuazione dell'assicurazione volontaria in caso di licenziamento dopo il 58° anno di età

Chi può mantenere volontariamente l'assicurazione?

Per una continuazione volontaria dell'assicurazione si devono rispettare le seguenti condizioni:

- Compimento del 58° anno d’età

- Risoluzione del rapporto di lavoro da parte del datore di lavoro

Cosa può continuare a essere assicurato?

Ha la possibilità di continuare ad assicurare l'intero rapporto previdenziale (risparmi per la vecchiaia e assicurazione di rischio) o solamente i rischi di morte e invalidità. La base della continuazione dell'assicurazione è il salario annuo assicurato al momento della risoluzione del rapporto di lavoro. Tuttavia, è possibile assicurare un salario annuo inferiore o adeguare il salario annuo assicurato in un massimo di due fasi durante la continuazione dell'assicurazione.

A tal proposito, sono disponibili le seguenti opzioni:

- 100% del salario annuo assicurato attuale

- 50% del salario annuo assicurato attuale

- Salario annuo assicurato minimo che si ottiene dalla data dalla soglia d'entrata di volta in volta valida (dall’01.01.2025: CHF 22'680).

Quali sono i costi?

Per la continuazione dell'assicurazione dell'intera previdenza, la persona assicurata si fa carico del finanziamento di tutti i contributi del lavoratore e del datore di lavoro. Se viene mantenuta solo l'assicurazione per i rischi di decesso e invalidità, la persona assicurata deve versare solo i contributi di rischio.

Quando termina la continuazione dell'assicurazione?

La continuazione dell'assicurazione termina al raggiungimento dell'età ordinaria di pensionamento (donne 64 anni, uomini 65 anni), al verificarsi di un caso previdenziale, alla risoluzione del contratto da parte della persona assicurata o dopo un unico sollecito in caso di ritardo nel pagamento dei contributi dovuti.

Quali scadenze si devono tenere in considerazione?

È necessario richiedere per iscritto alla Cassa Pensioni Valora la continuazione dell'assicurazione prima della fine del rapporto di lavoro con la «Domanda di continuazione dell'assicurazione in caso di licenziamento dopo il 58° anno di età». La domanda è consultabile sul nostro sito web:

Proseguimento della cassa pensioni oltre l’età della pensione

Una persona assicurata può continuare a lavorare anche oltre l’età della pensione?

Sì, gli assicurati possono proseguire il rapporto di lavoro anche oltre l’età della pensione e nello specifico al massimo fino al primo mese dopo il 70° compleanno. In caso di un rinvio il salario annuo deve essere almeno il 25% di un tempo pieno. La rendita e/o il versamento in capitale sono esigibili con la risoluzione del rapporto di lavoro.

Da quando la persona assicurata può ricevere la rendita?

Al raggiungimento dell'età ordinaria di pensionamento (65 anni) o all’età del prensionamento anticipato (da 58 anni) la persona assicurata ha il diritto a una rendita di vecchiaia per tutta la vita e/o a un versamento in capitale.

La pensione può essere percepita dopo i 65 anni?

Sì, a condizione che si abbia un rapporto di lavoro con uno stipendio annuo pari ad almeno il 25% di un carico di lavoro pieno.

La persona assicurata può continuare a versare i contributi?

Sì, la persona assicurata può continuare a versare i contributi del lavoratore su base volontaria.

Il datore di lavoro deve versare i contributi anche oltre l’età della pensione?

Il datore di lavoro deve versare i suoi contributi solo se il lavoratore ha deciso di proseguire volontariamente con il pagamento dei contributi.

Glossario

I principali termini relativi alla previdenza.