Dois-je inscrire tous mes employés à la CPV?

Oui, dans la mesure où les conditions suivantes sont remplies :

- L'âge des employés est d’au moins 18 ans (de 18 à 24 ans, les assurés ne sont assurés que contre les risques de décès et d'invalidité)

- Le salaire annuel s’élève au moins à CHF CHF 22’680

- Le contrat de travail est à durée indéterminée ou dure plus de trois mois.

- Aucune rente d’invalidité complète n'est perçue.

Que doit faire une personne qui a un deuxième emploi mais qui est déjà assurée auprès de la CPV?

Les personnes qui sont déjà assurées à titre obligatoire dans leur activité principale ou qui exercent une activité indépendante en tant qu’activité principale ne sont pas assurées auprès de la Caisse de pensions Valora. Ces personnes sont priées de prendre contact avec la Caisse de pension Valora.

Que se passe-t-il si une personne n’atteint probablement plus le seuil d'entrée (salaire annuel > CHF 22’680) pendant une période prolongée?

Selon le règlement de prévoyance de la Caisse de pension Valora, les avoirs d'épargne continuent d’être gérés pendant deux ans maximum sans qu'il soit nécessaire de verser des cotisations, sauf si la personne assurée demande le virement de sa prestation de sortie.

Quelle est l'obligation de payer des cotisations en cas d'incapacité de travail?

En cas d'incapacité de travail d'une personne assurée, l'employeur et la personne assurée sont exonérés de l'obligation de payer des cotisations après l'expiration de la durée du maintien du salaire ou des indemnités journalières (généralement 720 jours) en raison de l'incapacité de travail.

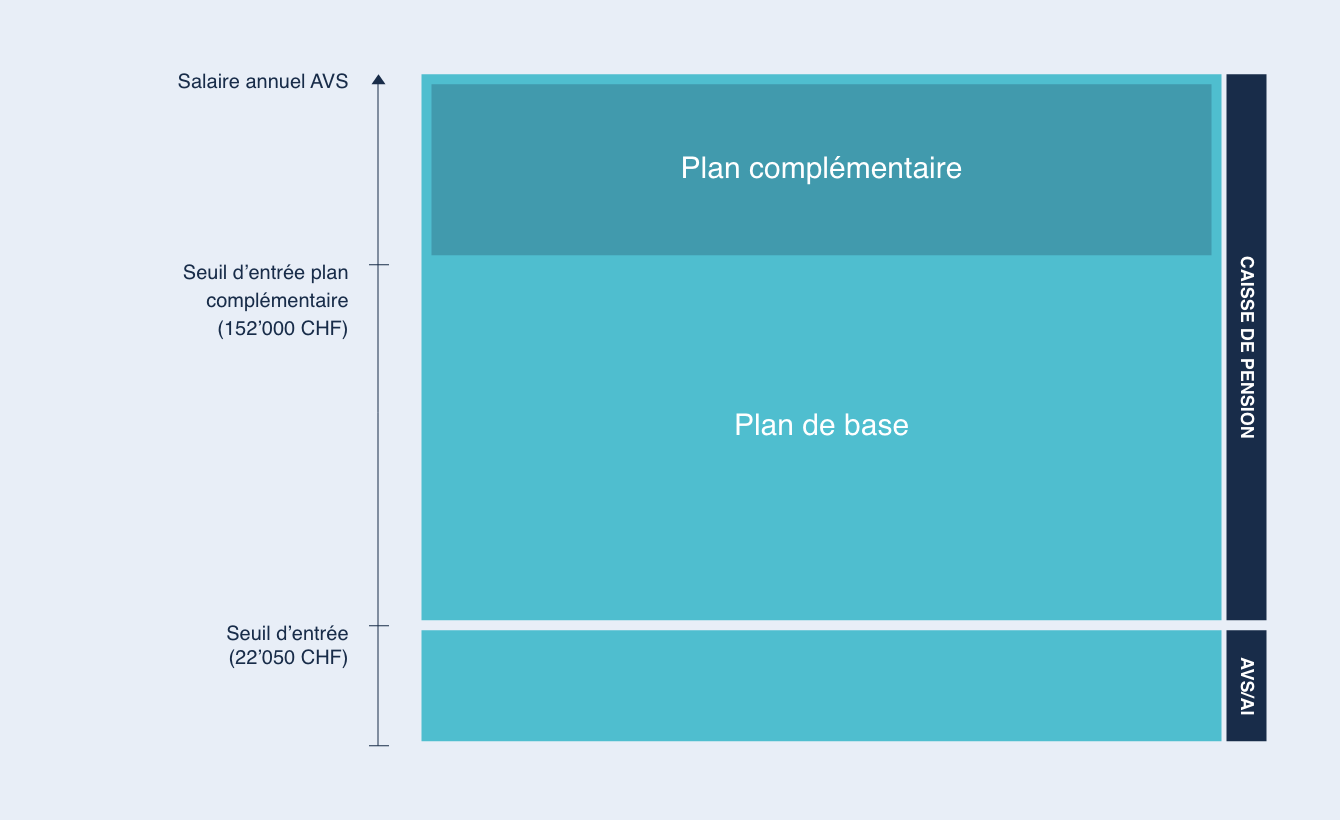

Sur quelle base sont calculées les cotisations à la caisse de pension?

Les cotisations sont calculées sur la base des données salariales et personnelles déclarées. La cotisation totale se compose de la cotisation d'épargne et de la cotisation de risque. Le montant des cotisations de l'employeur et de la personne assurée est précisé dans le règlement de prévoyance de la CPV à l'annexe 1.

| Exemple: |

Salaire annuel |

CHF 35'000.00 |

| |

Montant de coordination en 2021 |

CHF 22'680.00 |

| |

Salaire assuré à la caisse de pension |

CHF 12'320.00 |

Le salaire minimum assuré s’élève à CHF 3'780.00

À quelle fréquence et sous quelle forme les assurés de la CPV reçoivent-ils un certificat de prestations?

Le certificat de prestations est mis à disposition des assurés en ligne sur le portail client myVPK. Vous pouvez également en faire la demande, à tout moment, directement auprès de la CPV.

Comment les salaires sont-ils déclarés?

L'employeur communique chaque mois les salaires à la CPV. La transmission des données salariales se fait selon la méthode convenue avec l'employeur, de préférence via notre portail en ligne «myVPK».

Quand recevrai-je une facture pour les cotisations à la caisse de pension?

Les factures des cotisations à la caisse de pension sont envoyées chaque mois à l'employeur et doivent être payées dans les 30 jours.

Ai-je besoin d'un logiciel spécial pour cela?

Non, la CPV n'a pas d'exigences particulières à ce sujet.

J'ai déjà entendu le terme RCE en rapport avec la CPV. Qu'est-ce que c'est?

Les réserves de cotisations de l'employeur (RCE) sont des versements anticipés volontaires de l'employeur à la caisse de pension, à laquelle l'entreprise est affiliée. Les versements effectués au titre des réserves de cotisations de l’employeur sont comptabilisés par l'employeur comme une charge bénéficiant d’allègements fiscaux. Le montant de la RCE est limité: La réserve de cotisations de l’employeur ne peut excéder cinq fois le montant de la cotisation employeur annuelle due selon le règlement de prévoyance.

A quoi peuvent servir les RCE?

Les RCE peuvent être utilisées pour payer les décomptes de cotisations en cas d'éventuels problèmes de liquidités et pour les rachats volontaires de l'employeur.

Avez-vous d'autres questions ? Veuillez nous appeler (061 467 36 36) ou nous envoyer un e-mail (pensionskasse@valora.com). Nous sommes là pour vous.