Attraktive Vorsorgebedingungen sind zunehmend mitentscheidend, um motivierte Mitarbeitende zu gewinnen und langfristig zu halten. Die Valora Pensionskasse verpflichtet sich, als umhüllende Vorsorgeeinrichtung mindestens die gesetzlich vorgeschriebenen Vorsorgeleistungen zu erbringen und ermöglicht gleichzeitig Leistungen, die über das BVG-Minimum hinausgehen. Seit 2010 führt die Pensionskasse für die Gesamtheit ihrer Versicherten ein Vorsorgewerk und zwar ein Beitragsprimat umhüllend mit Basis- und Zusatzplan für die Aktivversicherten, sowie die Rentenbezüger.

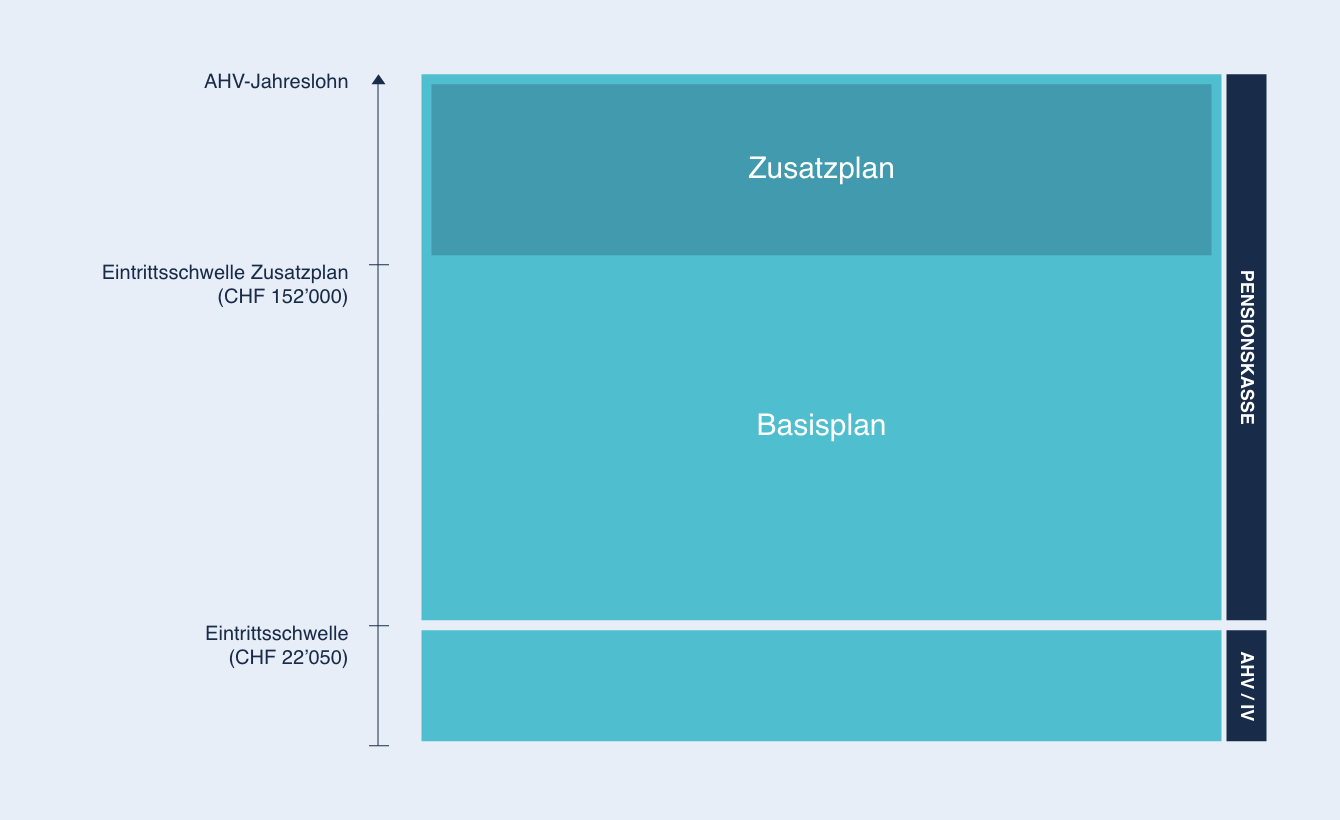

Vorsorgelösungen der Valora Pensionskasse

Attraktive Vorsorgebedingungen sind zunehmend mitentscheidend, um motivierte Mitarbeitende zu gewinnen und langfristig zu halten. Die Valora Pensionskasse verpflichtet sich, als umhüllende Vorsorgeeinrichtung mindestens die gesetzlich vorgeschriebenen Vorsorgeleistungen zu erbringen und ermöglicht gleichzeitig Leistungen, die über das BVG-Minimum hinausgehen. Seit 2010 führt die Pensionskasse für die Gesamtheit ihrer Versicherten ein Vorsorgewerk und zwar ein Beitragsprimat umhüllend mit Basis- und Zusatzplan für die Aktivversicherten, sowie die Rentenbezüger.

- Basisplan: Beträgt Ihr Jahreslohn mehr als CHF 22’680 (Eintrittsschwelle ab dem Jahr 2025) sind Sie im Basisplan versichert

- Zusatzplan: Ab einem Jahreslohn von CHF 156’200 (Eintrittsschwelle ab dem Jahr 2025) sind Sie automatisch im Zusatzplan versichert

Die Finanzierung der Vorsorgeleistungen erfolgt durch Spar- und Risikobeiträge. Die Sparbeiträge dienen der Bildung des Altersguthabens. Die Risikobeiträge dienen der Abdeckung der Invaliditäts- und der Todesfallrisiken. Die Valora Pensionskasse trägt als autonome Vorsorgeeinrichtung die versicherungstechnischen Risiken Alter, Tod und Invalidität wie auch sämtliche Anlagerisiken selbst.

Seit dem 01.01.2022 können die Arbeitnehmenden für ihre Pensionskassen-Beiträge zwischen drei Sparplänen wählen: «Light», «Plus» oder «Max». Damit können sie ihre finanzielle Situation im Ruhestand freiwillig und eigenverantwortlich mitbestimmen.

Die lohnprozentualen Sparbeiträge pro Altersgruppe für die Sparplanvarianten «Light», «Plus» und «Max» sind ab dem Jahr 2023 wie folgt:

Wählbare Sparbeiträge durch Arbeitnehmende im Basisplan

(Minimaler Jahreslohn ab 01.01.2025: CHF 22’680)

| ab 2023 | ||||

| Arbeitnehmende | Arbeitgeber | |||

| Alter | Light | Plus Standard |

Max | alle Varianten |

| 25 – 34 | 5.00% | 5.25% | 5.25% | 5.25% |

| 35 – 44 | 7.25% | 7.75% | 8.25% | 8.25% |

| 45 – 54 | 8.00% | 8.25% | 10.75% | 10.75% |

| 55 – 70 | 8.25% | 8.75% | 11.25% | 13.25% |

Wählbare Sparbeiträge durch Arbeitnehmende im Zusatzplan

(ab 01.01.2025: Jahreslohn ab CHF 156’200)

| ab 2023 | ||||

| Arbeitnehmende | Arbeitgeber | |||

| Alter | Light Standard |

Plus | Max | alle Varianten |

| 18 – 70 | 1.00% | 2.00% | 3.00% | 3.00% |

Ihren Wunsch-Sparplan für das Jahr 2027 können die Versicherten bis Ende November 2026 der Valora Pensionskasse mitteilen. Ein Wechsel des gewählten Sparplanes kann einmal jährlich jeweils per 1. Januar erfolgen.

Merkblatt Wählbare Sparpläne bei der Valora Pensionskasse (PDF, 197 KB)

«Die Valora Pensionskasse kann auf einen langjährigen und eindrücklichen Leistungsausweis zurückblicken. Nebst guter Performance und hohem Deckungsgrad zeichnet sie sich durch tiefe Vermögens- und Verwaltungskosten aus.»

Überzeugende Gründe für einen Anschluss bei der Valora Pensionskasse

Anschliessen und profitieren

- Die Valora Pensionskasse ist eine Non-Profit-Organisation/Stiftung

Jeder Franken geht an die Versicherten bzw. in die Wertschwankungsreserven. - Die Valora Pensionskasse überzeugt durch Einfachheit

1 Vorsorgeplan – 1 Deckungsgrad – 1 Anlagestrategie - Profitieren Sie von Effizienz in der Kundenbetreuung

Persönliche Betreuung durch Ihren Ansprechpartner oder Ihre Ansprechpartnerin sorgen für schnelle und effektive Abwicklung Ihrer Anliegen. - Attraktive Kosten sind bei der Valora Pensionskasse garantiert

Tiefe Verwaltungskosten sind eine unserer strategischen Zielgrössen - Transparenz ist uns wichtig

Wir legen grossen Wert Transparenz und veröffentlichen unsere Zahlen jedes Jahr im Geschäftsbericht. - Online-Portal «myVPK»

Auf der Plattform «myVPK» können Versicherte und Rentner der Valora Pensionskasse rund um die Uhr verschiedene Simulationen und Abfragen durchführen - bequem zu Hause am PC. Seit 2023 können sich Arbeitgebende ebenfalls bei unserem Online-Portal registrieren und u.a. folgende Möglichkeiten von «myVPK» nutzen:

- Kommunikation mit der Valora Pensionskasse

- Übersicht aller Versicherten ihrer Firma

- Übersicht Rechnungen und Kontoauszüge

- Dokumentenablage - Flexible Pensionierung von Alter 58 bis 70 möglich

Der Zeitpunkt der Pensionierung kann flexibel in mehreren Schritten ab Alter 58 bis zur vollständigen Pensionierung bei Alter 70 gewählt werden. - Umhüllende Verzinsung des Sparkapitals sichergestellt

Für die Verzinsung des obligatorischen und überobligatorischen Sparkapitals gelten keine unterschiedlichen Zinssätze. Der Stiftungsrat der Valora Pensionskasse bestimmt einmal jährlich die Höhe dieses Zinssatzes. - Wählbare Sparpläne «Light», «Plus» und «Max»

Sie möchten Ihr Sparkapital flexibel ansparen und je nach Lebenssituation mal mehr oder weniger Geld für das Alter zur Seite legen? Bei uns können Sie zwischen drei Sparplänen wählen und so Ihre finanzielle Situation im Ruhestand freiwillig und eigenverantwortlich mitbestimmen. - Umhüllender Umwandlungssatz sorgt für einfache Berechnung der AltersrenteBei Pensionierung wird das gesamte Sparkapital mit dem Umwandlungssatz in eine Altersrente umgewandelt. Die Altersrente ergibt sich aus der Multiplikation des hochgerechneten Sparkapitals mit dem Umwandlungssatz (UWS). Beispiel: Sparkapital von CHF 100‘000 multipliziert mit dem UWS von 5.1% ab 01.01.2025 ergibt eine Rente von CHF 5‘100 pro Jahr

- Abfederung der vorzeitigen Pensionierung mit Überbrückungsrente

Bei vorzeitiger Pensionierung kann zur Überbrückung der AHV-Rente bis zum Erreichen des AHV-Alters eine freiwillig finanzierte und/oder eine versicherte Überbrückungsrente bezogen werden. - Lebenspartnerschaften sind abgesichert

Stirbt eine versicherte Person, können auch Lebenspartnerinnen und Lebenspartner in den Genuss von Vorsorgeleistungen kommen. Die Lebenspartnerin oder der Lebenspartner muss während der Erwerbstätigkeit schriftlich bei der Pensionskasse angemeldet werden. - Umfassende Möglichkeiten der Begünstigung im Todesfall für das Todesfallkapital

Stirbt eine erwerbstätige, versicherte Person vor der vorzeitigen oder ordentlichen Pensionierung, besteht Anspruch auf ein Todesfallkapital. Die Begünstigten für ein Todesfallkapital können der Valora Pensionskasse mit dem entsprechenden Formular gemeldet werden. - Unterstützung der Arbeitgebenden bei Personalorientierungen

Bei Bedarf können Fachleute der Valora Pensionskasse für Personalorientierungen kostenlos beigezogen werden.

Haben Sie Fragen? Rufen Sie uns an (061 467 36 36) oder schreiben Sie eine Mail (pensionskasse@valora.com). Wir sind für Sie da.

Anschlussvereinbarung

Die Anschlussvereinbarung zwischen dem Arbeitgebenden und der Valora Pensionskasse bildet die Basis für das Anschlussverhältnis. Zweck dieses Vertrages ist die Versicherung aller Mitarbeitenden im Rahmen der beruflichen Vorsorge.

In der Anschlussvereinbarung werden u.a. folgende Punkte festgelegt:

- den Anschluss an die Stiftung

- den Kreis der Versicherten

- die Pflichten der angeschlossenen Firma gegenüber der Valora Pensionskasse

- die Pflichten der Valora Pensionskasse gegenüber der angeschlossenen Firma

- die Koordination mit der Krankentaggeldversicherung

- die Kündigung und Auflösung der Anschlussvereinbarung

Valora Pensionskasse - Die richtige Wahl für Ihre Agentur!

Agenturmodell

Das Agenturmodell von Valora bietet Ihnen die einmalige Chance, Ihr eigener Chef oder Ihre eigene Chefin zu werden. Mit der Valora Pensionskasse als Vorsorgeeinrichtung treffen Sie die richtige Wahl - wir sind flexibel, effizient und solid!

Nutzen Sie unsere Kompetenz, Qualität und finanzielle Sicherheit zu einem fairen Preis. Vertrauen Sie auf unsere langjährige Erfahrung in der Kundenbetreuung von Agenturleitenden im Bereich Retail.

Die häufigsten Fragen und Antworten für angehende Agenturleitende

Kann ich Kapital aus meiner Pensionskasse für die Gründung einer Agentur beziehen?

Nein. Ihre Agentur wird in der Rechtsform einer GmbH gegründet. Daher gelten Agenturleitende nicht als selbständig erwerbend, sondern weiterhin als Angestellte. Ebenso werden Sie weiterhin als Angestellte der GmbH in der Valora Pensionskasse versichert bleiben. Das Gesetz sieht vor, dass Austrittsleistungen nur bei Aufnahme einer selbständigen Erwerbstätigkeit als Einzelfirma bar ausbezahlt werden.

Was kostet mich die Pensionskasse?

Wir unterscheiden zwischen Spar- und Risikobeiträgen sowie zusätzlichen Verwaltungskosten. Die Spar- und Risikobeiträge werden von den Arbeitnehmenden und Arbeitgebenden gemeinsam gemäss untenstehender Tabelle getragen. Die Versicherten können selbst entscheiden, wie viel Sparbeiträge sie monatlich leisten wollen. Dazu bietet die Valora Pensionskasse drei Sparplanvarianten: «Light», «Plus» und «Max» an. Die lohnprozentualen Sparbeiträge pro Altersgruppe im Standardplan «Plus» entnehmen Sie bitte der untenstehenden Tabelle. Die Verwaltungskosten werden vollumfänglich vom Arbeitgeber bezahlt. Bei der Valora Pensionskasse sind die Verwaltungskosten mit CHF 2.60 pro Person und Monat sehr kompetitiv.

Wählbare Sparbeiträge im Basisplan ab 2023

(Minimaler Jahreslohn ab 01.01.2025: CHF 22’680)

| Arbeitnehmende | Arbeitgeber | |||||

| Alter | Light | Differenz | Plus Standard |

Differenz | Max | alle Varianten |

| 25–34 | 5.00% | +0.25% | 5.25% | 0.00% | 5.25% | 5.25% |

| 35–44 | 7.50% | +0.25% | 7.75% | +0.50% | 8.25% | 8.25% |

| 45–54 | 8.00% | +0.25% | 8.25% | +2.50% | 10.75% | 10.75% |

| 55–70 | 8.50% | +0.25% | 8.75% | +2.50% | 11.25% | 13.25% |

Risikobeiträge im Basisplan ab 2023

| Alter | Arbeit- nehmende |

Arbeitgeber |

| 18-24 | - | 1.00% |

| 25-34 | 1.00% | 1.00% |

| 35-44 | 1.00% | 1.50% |

| 45-54 | 1.50% | 2.50% |

| 55-65 | 1.50% | 3.00% |

| 66-70 | 1.00% | 1.00% |

Ändern sich meine Leistungen bei Eintritt in eine Agentur?

Ihre Leistungen werden gemäss dem aktuell gültigen Vorsorgereglement unverändert weitergeführt. Durch den Wechsel in das Agenturmodell ändert sich nichts an den reglementarischen Grundlagen. Bei einer Veränderung des Lohnes ändern sich jedoch die davon abhängigen Leistungen.

Was ändert sich für meine Mitarbeitenden beim Wechsel aufs Agenturmodell?

Nichts. Für Ihre Mitarbeitenden gilt das gleiche Vorsorgereglement wie bis anhin.

Wie funktioniert die Zahlung der Beiträge?

Die Arbeitnehmerbeiträge müssen direkt von den Lohnzahlungen abgezogen werden. Die Valora Pensionskasse erstellt für alle Mitarbeitenden der Agentur jeden Monat eine Abrechnung für die Arbeitnehmer- und Arbeitgeber-Beiträge. Die Zahlungsfrist beträgt 30 Tage. Ist die Rechnung drei Monate nach Fälligkeit nicht beglichen, so ist die Valora Pensionskasse verpflichtet, die Aufsichtsbehörde zu informieren.

Welche Meldepflichten kommen auf Agenturleitende zu?

Sie sind verpflichtet, uns sämtliche relevanten Daten Ihrer Mitarbeitenden zu melden. Dazu gehören Eintritte, Austritte, Lohn- und Adressänderungen sowie Änderungen des Zivilstandes. Bei längeren Absenzen von Agenturleitenden oder Mitarbeitenden infolge Krankheit oder Unfall mit einer allfälligen Anmeldung bei der Eidg. Invalidenversicherung (IV) oder bei Todesfällen benötigen wir umgehende Meldung von Ihnen.

Was muss ich unternehmen, um die neue Agentur bei der Valora Pensionskasse anzumelden?

Nichts. Wir werden von der Valora AG über die Gründung Ihrer GmbH und den Zeitpunkt des Übertritts in das Agenturmodell informiert. Sie erhalten automatisch von uns einen Anschlussvertrag zur Unterschrift zugestellt. In diesem wird der Anschluss an die Pensionskasse geregelt. Bitte senden Sie uns diesen unterschrieben zurück. Valora informiert uns ebenfalls über den Übertritt betroffener Mitarbeitender.

An wen kann ich mich bei Fragen wenden?

Zögern Sie nicht, uns bei Fragen zu kontaktieren. Wir helfen Ihnen gerne weiter. Schreiben Sie uns: pensionskasse@valora.com oder rufen Sie uns an: 061 467 36 36.

Hier finden Sie weitere «Häufig gestellte Fragen» zur Valora Pensionskasse.

Die häufigsten Fragen und Antworten für bestehende Arbeitgebende

Muss ich alle meine Mitarbeitenden bei der VPK anmelden?

Ja, sofern folgende Bedingungen erfüllt sind:

- Das Alter der Mitarbeitenden liegt bei mind. 18 Jahren (von 18 bis 24 sind Versicherte nur gegen die Risiken Tod und Invalidität versichert)

- Der Jahreslohn beträgt mind. CHF 22’680.

- Die Anstellung ist unbefristet oder dauert länger als drei Monate.

- Es wird keine volle IV-Rente bezogen.

Was muss eine Person tun, wenn sie eine zweite Anstellung hat, aber bereits bei der VPK versichert ist?

Nicht bei der Valora Pensionskasse versichert werden Personen, die im Hauptberuf bereits obligatorisch versichert sind oder die im Hauptberuf eine selbständige Erwerbstätigkeit ausüben. Diese Personen werden gebeten, mit der Valora Pensionskasse Kontakt aufzunehmen.

Was geschieht, wenn eine Person voraussichtlich für längere Zeit die Eintrittsschwelle (Jahreslohn > CHF 22’680) nicht mehr erreicht?

Gemäss Vorsorgereglement der Valora Pensionskasse werden Sparguthaben während längstens zwei Jahren beitragsfrei weitergeführt, ausser die versicherte Person verlangt eine Überweisung ihrer Austrittleistung.

Wie sieht die Beitragspflicht bei Arbeitsunfähigkeit aus?

Wird eine versicherte Person arbeitsunfähig, sind der Arbeitgebende sowie die versicherte Person nach Ablauf von Lohnfortzahlung bzw. Taggeldzahlungen (in der Regel 720 Tage) aufgrund der Arbeitsunfähigkeit von der Beitragspflicht befreit.

Auf welcher Basis werden die Pensionskassenbeiträge berechnet?

Die Beiträge werden auf Basis der gemeldeten Lohn- und Personaldaten berechnet. Der Gesamtbeitrag setzt sich aus dem Spar- und Risikobeitrag zusammen. Die Höhe der Beiträge von Arbeitsgeber und versicherter Person ist im Vorsorgereglement der VPK im Anhang 1 festgelegt.

| Beispiel: | Jahreslohn | CHF 35'000.00 |

| Eintrittsschwelle | CHF 22'680.00 | |

| In der Pensionskasse versicherter Lohn | CHF 12'320.00 |

Im Minimum beträgt der versicherte Lohn CHF 3'780.00

Wie oft und in welcher Form erhalten die Versicherten der VPK einen Leistungsausweis?

Der Leistungsausweis steht den Versicherten online im Kundenportal myVPK zur Verfügung. Dieser kann auch direkt bei der VPK beantragt werden.

Wie werden die Löhne gemeldet?

Die Lohnmeldungen werden der VPK monatlich durch den Arbeitgebenden mitgeteilt. Die Übermittlung der Lohndaten erfolgt auf der mit dem Arbeitgebenden vereinbarten Methode, vorzugsweise über unser Online-Portal «myVPK».

Wann erhalte ich eine Rechnung für die PK-Beiträge?

Die Rechnungen für die Pensionskassen-Beiträge werden den Arbeitgebenden monatlich zugestellt und sind innert 30 Tagen zu begleichen.

Benötige ich dafür eine spezielle Software?

Nein, von der VPK bestehen diesbezüglich keine besonderen Anforderungen.

Ich habe im Zusammenhang mit der VPK schon den Begriff AGBR gehört. Was ist das?

Arbeitgeberbeitragsreserven (AGBR) sind freiwillige Vorauszahlungen des Arbeitgebenden an die Pensionskasse, bei der das Unternehmen angeschlossen ist. Einzahlungen als Arbeitgeberbeitragsreserve werden vom Arbeitgebenden als steuerbegünstigter Aufwand verbucht. Die Höhe der AGBR ist limitiert: Die AGBR dürfen den fünffachen Betrag des gemäss Vorsorgereglement geschuldeten jährlichen Arbeitgeberbeitrags nicht übersteigen.

Wofür können die AGBR verwendet werden?

Die AGBR können für die Begleichung von Beitragsabrechnungen bei allfälligen Liquiditätsengpässen und für freiwillige Einkäufe des Arbeitgebenden verwendet werden.

Haben Sie weitere Fragen? Rufen Sie uns an (061 467 36 36) oder schreiben Sie eine Mail (pensionskasse@valora.com). Wir sind für Sie da.

Hier finden Sie weitere «Häufig gestellte Fragen» zur Valora Pensionskasse.