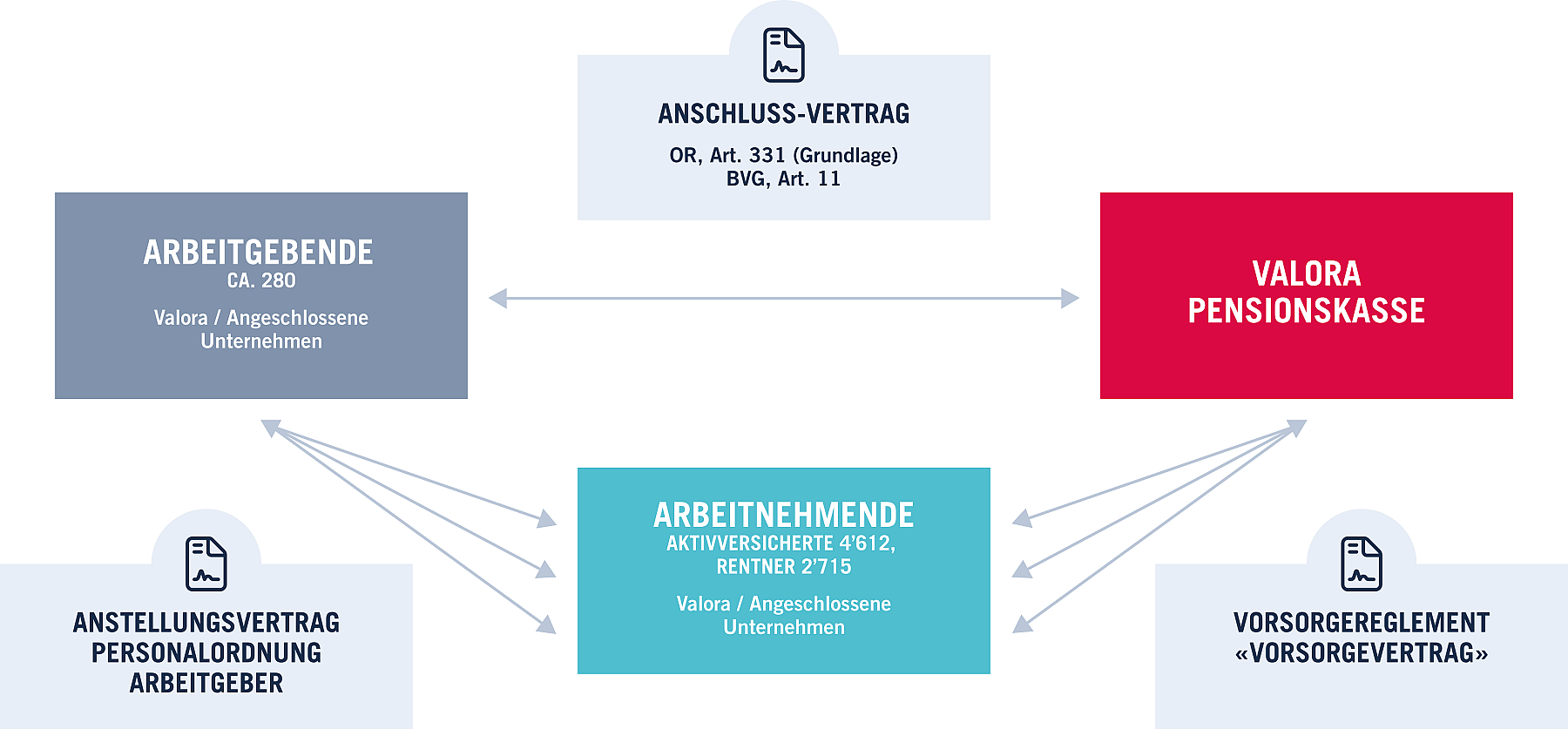

Eine vertrauensvolle und langfristige Zusammenarbeit braucht eine klare Basis.

Die pensionskassenpflichtigen Arbeitnehmerinnen und Arbeitnehmer folgender Firmen sind über Anschlussverträge bei der Valora Pensionskasse VPK versichert.

Eine vertrauensvolle und langfristige Zusammenarbeit braucht eine klare Basis.

Die pensionskassenpflichtigen Arbeitnehmerinnen und Arbeitnehmer folgender Firmen sind über Anschlussverträge bei der Valora Pensionskasse VPK versichert.

Die Vorsorge für Alter, Invalidität und Tod basiert in der Schweiz auf drei Säulen: Die erste Säule umfasst die staatliche Vorsorge im Rahmen von AHV/IV, die zweite Säule die berufliche Vorsorge (BVG). Das private Sparen, die dritte Säule, fördert der Staat im Rahmen der steuerprivilegierten Säule 3a.

Für Mitarbeitende muss eine berufliche Vorsorge (zweite Säule) abgeschlossen werden, wenn

Hier finden Sie die wichtigsten Stichworte zum Vorsorgereglement (ab 01.01.2025).

Ein Mitarbeiter ist obligatorisch in der Pensionskasse zu versichern, wenn der Jahreslohn die Eintrittsschwelle von CHF 22'050.00 übersteigt. Die Versicherungspflicht beginnt mit dem 1. Januar nach der Vollendung des 17. Altersjahres des Mitarbeiters. Bei Teilinvaliden wird die Eintrittsschwelle in Abhängigkeit von der Invalidität reduziert.

Im Jahreslohn enthalten sind der 13-fache Monatslohn und die Zuschläge für Samstags-, Sonntags- und Feiertagsarbeit.

Nur der Lohnanteil, der die Eintrittsschwelle übersteigt, muss in der Pensionskasse versichert werden.

| Beispiel: | Jahreslohn | CHF 35'000.00 |

| Koordinationsbetrag im Jahr 2021 | CHF 22'050.00 | |

| In der Pensionskasse versicherter Lohn | CHF 12'950.00 |

Im Minimum beträgt der versicherte Lohn CHF 3'675.00

Wir unterscheiden zwischen Spar- und Risikobeiträgen sowie zusätzlichen Verwaltungskosten. Die Spar- und Risikobeiträge werden von den Arbeitnehmenden (AN) und Arbeitgebenden (AG) gemeinsam gemäss untenstehender Tabelle getragen. Die Verwaltungskosten werden vollumfänglich vom Arbeitgeber bezahlt. Bei der Valora Pensionskasse sind die Verwaltungskosten mit CHF 2.60 pro Person und Monat sehr kompetitiv.

Wählbare Sparbeiträge im Basisplan ab 2023

(Minimaler Jahreslohn ab 01.01.2023: CHF 22’050)

| Arbeitnehmende | Arbeitgeber | |||||

| Alter | Light | Differenz | Plus Standard |

Differenz | Max | alle Varianten |

| 25–34 | 5.00% | +0.25% | 5.25% | 0.00% | 5.25% | 5.25% |

| 35–44 | 7.50% | +0.25% | 7.75% | +0.50% | 8.25% | 8.25% |

| 45–54 | 8.00% | +0.25% | 8.25% | +2.50% | 10.75% | 10.75% |

| 55–70 | 8.50% | +0.25% | 8.75% | +2.50% | 11.25% | 13.25% |

Der Übergang in die nächsthöhere Beitragsgruppe erfolgt jeweils am 1. Januar.

Tritt ein Mitarbeiter neu in unsere Pensionskasse ein, so muss er sämtliche Austrittsleistungen aus früheren Vorsorgeverhältnissen einbringen.

Wenn auf dem Leistungsausweis eines Mitarbeiters unter «Einkaufsmöglichkeit maximal per ordentlicher Pensionierung» ein Betrag ausgewiesen ist, so besteht die Möglichkeit, bis zu dieser Summe private Einkäufe in die Pensionskasse zu tätigen.

Das Einbringen von Freizügigkeitsleistungen und Privaten Einkäufen erhöht die Leistungen im Alter, bei Tod oder Invalidität. Nach einem solchen Einkauf erhält die versicherte Person einen neuen angepassten Leistungsausweis.

Mit dem Ende des Arbeitsverhältnisses endet auch die Versicherungspflicht Ihres Mitarbeiters. Nachdem wir vom Austritt in Kenntnis gesetzt wurden, erhält der Mitarbeiter von uns die nötigen Informationen zur Auszahlung seiner Austrittsleistung. Diese wird im Normalfall an die Vorsorgeeinrichtung des neuen Arbeitgebenden oder aber auf ein Freizügigkeitskonto bei einer Bank überwiesen.

In Spezialfällen ist auch eine Barauszahlung (Bsp. Aufnahme einer selbständigen Erwerbstätigkeit) möglich. Dies muss jedoch im Einzelfall mit dem Mitarbeiter abgeklärt werden.

Ab dem Alter 58 ist eine vorzeitige Pensionierung möglich. Bei einem Austritt eines Mitarbeiters ab diesem Alter muss die Pensionskasse deshalb informiert werden, ob der Mitarbeiter in Pension geht.

Der Mitarbeiter kann wählen, ob er im Zeitpunkt der Pensionierung eine Rente oder dasKapital möchte. Es ist auch ein Teilkapitalbezug möglich. Die Anmeldung eines allfälligen Kapitalbezuges muss spätestens 6 Monate vor der Pensionierung bei der Pensionskasse angemeldet worden sein.

Weitere Informationen zur «vorzeitigen Pensionierung» finden Sie in unserem Merkblatt.

Die Wohneigentumsförderung erlaubt den Bezug eines Teils des Vorsorgeguthabens zur Finanzierung von Wohneigentum. Dies ist jedoch nur für den Eigenbedarf möglich, d.h. eine Finanzierung von Ferien- oder Zweitwohnungen ist nicht zulässig.

Sofern ein Mitarbeiter Pensionskassengeld für Wohneigentum beziehen kann, ist auf dem Leistungsausweis unter dem Punkt «Möglicher Betrag für Wohneigentum oder Verpfändung» ein Betrag aufgeführt.

Die Voraussetzungen für einen solchen Bezug sind vielfältig. Für weitergehende Informationen verweisen wir deshalb auf unser Merkblatt «Wohneigentumsförderung (WEF)».

Die Zusprache einer Invalidenrente durch die Eidg. Invalidenversicherung (IV) kann auch zu einer Invalidenrente aus der Pensionskasse führen.

Die Prüfung der Leistungen wird durch die Pensionskasse vorgenommen. Bitte informieren Sie die Pensionskasse sofort bei der Kenntnis einer IV-Anmeldung oder bei lang dauernder Arbeitsunfähigkeit (länger als 6 Monate).

Im Todesfall eines Versicherten können verschiedene Hinterbliebenenrenten (Bsp. für den Ehegatten oder Kinder) entrichtet werden. Sollten keine rentenberechtigten Personen vorhanden sein, so kommt allenfalls ein Todesfallkapital zur Auszahlung. Die Prüfung der Leistungen wird durch die Pensionskasse vorgenommen. Bitte informieren Sie die Pensionskasse umgehend.